Durante 2023 y parte de 2024, muchos neobancos y SOFIPOs ofrecían rendimientos irresistibles: 12 %, 14 %, hasta 15 % anual “seguros”.

Ahora, en 2025, los neobancos han bajado sus tasas y más de uno nos ha preguntado:

“¿Ya no conviene invertir ahí?”

La verdad es que nunca fue una inversión como tal, te explicamos: cuando pones tu dinero en esas plataformas, en realidad se lo estás prestando a la institución, para que ellos puedan dar créditos a sus clientes.

A cambio, te devuelven tu dinero con una parte de los intereses que cobran, mientras sus clientes paguen a tiempo.

⏱️ Lectura de 5 minutos

Con peras y manzanas: la historia de Pedro

Pedro tiene una tiendita de abarrotes.

Vende refrescos, botanas y demás. A veces fía, porque conoce a sus clientes de toda la vida y sabe que, aunque tarden, siempre pagan.

Un día, se queda sin dinero para comprar mercancía.

Necesita efectivo ya, así que le pide prestado a su hermana (la que se casó con el millonario).

Para convencerla, a Pedro se le ocurre ofrecerle intereses:

“Préstame $100,000 y en tres meses te regreso $115,000.”

¿El plan? Usar esos $100,000 para comprar mercancía que venderá en unos $250,000.

Si todo sale bien, le devolvería a su hermana los $115,000 y él, sin poner un solo peso, se llevaría más de $135,000.

La hermana lo ha visto crecer con su tiendita, y suena muy bien el rendimiento, así que acepta sin dudarlo mucho.

Pedro compra mercancía, llena estantes y sigue operando su negocio.

Peeeeero…. se atraviesa la vida real: uno de sus clientes se enferma, otro cierra, otro se retrasa.

El flujo se frena… así como le puede pasar a los Neobancos y Pedro ya no puede pagar los $115,000 prometidos en esa fecha.

Lo que explica esta historia

Mientras los deudores pagan a tiempo, todo fluye y la promesa se cumple (además de que ellos generan mucho más).

Si los pagos se atrasan, el dinero deja de circular: no hay flujo para regresar a todos los inversionistas su dinero.

No es fraude; es el riesgo natural de prestar.

Así funcionan muchas de estas plataformas: toman el dinero de varios inversionistas, lo prestan, y con los intereses que cobran, pagan los rendimientos.

Por eso, cuando el Banco de México baja su tasa (como ahora), los créditos también bajan y los rendimientos dejan de ser tan altos.

No es una señal de alerta; simplemente el sistema se ajusta a la realidad.

¿Entonces son seguros los neobancos en México?

Depende. Los que están regulados por la CNBV y comunican con transparencia pueden ser opciones válidas si ya conoces los riesgos. Pero no todos operan igual, y no existe inversión sin riesgo (ni siquiera los CETES).

Las SOFIPOs, por ejemplo, tienen un seguro llamado Prosofipo, que protege hasta 25 000 UDIs, unos $211, 000 MXN.

Si tienes más dinero ahí y pasa algo con la institución, podrías no volver a ver ese dinero, mientras que el monto protegido podría (como ya hemos visto algunos casos), tardar meses o años en serte devuelto… y sin interés.

Diversificar más allá de los neobancos: la regla de oro

La mejor forma de cuidar tu dinero no es repartirlo por tu cuenta ni brincar a invertir en la primera oferta que veas (por muy jugosa que suene), sino conocer bien tus opciones, entender cómo opera cada plataforma y tomar decisiones con la cabeza más fría.

Los neobancos son una opción más dentro del universo de inversión, pero no la única.

Cada instrumento funciona distinto:

- Los bonos de gobierno como CETES, son los instrumentos más seguros para invertir en México. Los rendimientos suelen ser conservadores y dependen de las tasas que asigna BANXICO;

- Los neobancos o sofipos a veces pueden ofrecer mayores tasas, pero estas dependen 100% de la institución, es una inversión con mucho mayor riesgo que los CETES y ahora con casi el mismo rendimiento;

- Las plataformas de trading pueden sonar atractivas, pero ahí estás decidiendo todo sol@, y sin conocimiento podrías llegar a perder mucho más de lo que imaginas.

- Y las inversiones bursátiles (como acciones, fondos o ETFs) pueden ser una excelente opción, siempre que las manejes con acompañamiento. A través de un asesor o una plataforma regulada como Pilou, puedes invertir en todos estos instrumentos y dejar que diversifiquemos por ti, según tu perfil.

El primer paso es conocer tu nivel de riesgo: saber que cada peso que tengas debe de estar invertido, pero saber cómo y dónde, de acuerdo a tu perfil, tus objetivos y necesidades (tanto de riesgo como de liquidez). Nunca inviertas sin conocer el riesgo y mejor hazlo con el acompañamiento de un experto.

Pilou: una opción para invertir con los pies en la tierra

En Pilou no prometemos rendimientos, y no competimos con los neobancos.

Lo que sí hacemos es acompañarte para invertir de forma inteligente, según tu perfil y tus metas.

Descubre tu perfil de inversión y empieza con Pilou hoy:

Tu dinero se invierte en portafolios diversificados que incluyen instrumentos más seguros (como CETES) y también acciones, bonos, ETFs (fondos indexados), que ayudan a hacerlo crecer a largo plazo de manera diversificada con menor riesgo.

Además, estás siempre informad@: puedes ver tus resultados reales, entender en qué estás invertid@ y resolver dudas con asesores certificados.

Transparencia, acompañamiento y educación.

Porque invertir no se trata de perseguir rendimientos altos, se trata de entender bien el riesgo que puedes y estás dispuesto a asumir, hacerlo con paciencia, con estrategia, con base en tus necesidades y consistencia.

Eso es lo que hacemos en Pilou todos los días. 💜

Somos una plataforma 100% transparente: podrás ver siempre el rendimiento histórico de nuestros portafolios y darte una idea de qué puedes esperar a la larga, pero sin promesas ni garantías, ya que rendimientos pasados no garantizan rendimientos futuros.

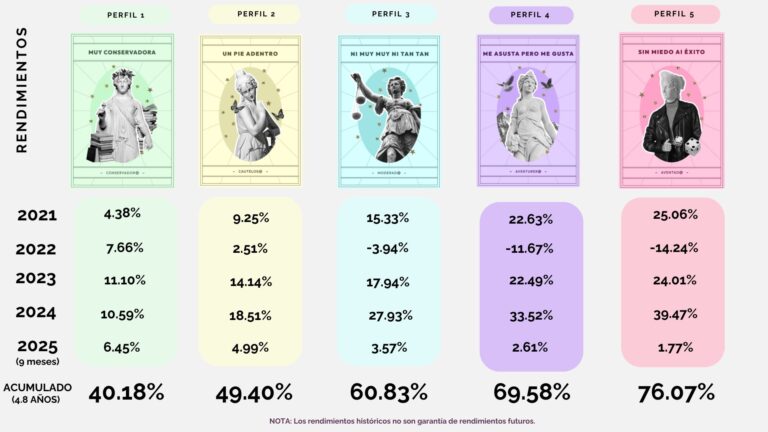

En Pilou tenemos cinco perfiles de inversión, que van del más conservador al más arriesgado.

En la siguiente tabla podrás ver cómo se ha comportado cada portafolio en los últimos años y notarás algo importante: Los resultados son consistentes con el nivel de riesgo de cada perfil y con el paso del tiempo.

No hay promesas, hay datos reales y seguimiento personalizado.

Preguntas frecuentes

¿Los neobancos son seguros?

Depende. La mayoría opera de forma legítima y está regulada por la CNBV, pero eso no significa que todas las opciones del mercado sean igual de sólidas.

La seguridad de tu dinero depende de tres cosas:

- que la institución esté regulada,

- que informe con transparencia cómo genera sus rendimientos,

- y que no prometa ganancias fijas o extraordinarias.

En los últimos años han existido casos aislados de fraudes o entidades no reguladas que se hacían pasar por neobancos, lo cual refuerza la importancia de verificar su registro y reputación antes de poner tu dinero ahí.

¿Cuál es el rendimiento “sin riesgo” en México hoy?

No existe la inversión “sin riesgo”. Lo que sí existe son instrumentos de muy bajo riesgo; en México, los CETES son el punto de referencia: hoy rondan entre 7 % y 8 % anual.

Decir “bajo riesgo” no significa “cero riesgo”: para que los CETES dejaran de pagarse tendría que ocurrir un impago soberano del país, un evento extraordinario. En la práctica, la probabilidad de eso es muy baja, por ello se consideran la opción más segura; aun así, siempre conviene diversificar y ajustar según tus objetivos.

¿Qué pasa si una SOFIPO cierra?

El seguro Prosofipo protege hasta 25 000 UDIs (~$211 000 MXN), pero los reembolsos pueden tardar meses o años. Por eso conviene no concentrar grandes montos en una sola institución y diversificar siempre.

¿Y qué pasa con el dinero que excede las 25,000 UDIs?

Todo monto por encima del límite del seguro no tiene garantía de devolución automática. Cuando una SOFIPO entra en liquidación:

- El seguro paga hasta 25 000 UDIs.

- El resto de los fondos se incluye en el proceso legal de liquidación.

- Solo si la entidad logra recuperar cartera o vender activos, los inversionistas podrían recibir una parte proporcional de su dinero.

- Este proceso puede durar años, y en algunos casos no se recupera el total.

Por eso, aunque las SOFIPOs siguen siendo una alternativa válida e incluso regulada, es fundamental diversificar tus inversiones y no rebasar el monto protegido por el seguro en una sola institución.